2022-11-02

Great-West Lifeco annonce ses résultats pour le troisième trimestre de 2022

Le présent communiqué devrait être lu parallèlement au rapport trimestriel aux actionnaires de Great-West Lifeco pour la période close le 30 septembre 2022 qui se trouve sur le site greatwestlifeco.com/fr. Le rapport trimestriel aux actionnaires comprend le rapport de gestion intermédiaire et les états financiers consolidés intermédiaires résumés non audités de la compagnie pour la période, qui ont été préparés conformément aux Normes internationales d’information financière (les normes IFRS), telles qu’elles sont publiées par l’International Accounting Standards Board, sauf indication contraire. Des renseignements supplémentaires sur Great-West Lifeco sont accessibles sur le site sedar.comOuvre un nouveau site dans une nouvelle fenêtreOuvre un nouveau site dans une nouvelle fenêtre. Les lecteurs sont priés de se reporter aux paragraphes de mise en garde à l’égard des déclarations prospectives et des mesures financières et ratios non conformes aux PCGR à la fin du présent communiqué. Tous les chiffres sont exprimés en millions de dollars canadiens, à moins d’indication contraire.

Winnipeg, le 2 novembre 2022. – Great-West Lifeco Inc. (Lifeco ou la compagnie) a annoncé aujourd’hui ses résultats pour le troisième trimestre de 2022. Le bénéfice net s’est chiffré à 688 M$ et le bénéfice fondamental1, à 688 M$, en baisse comparativement à 872 M$ et à 870 M$, respectivement, au troisième trimestre de 2021. Le bénéfice fondamental et le bénéfice net du troisième trimestre de 2022 comprennent une provision pour perte nette de 128 M$ après impôt au titre des sinistres estimés découlant des répercussions de l’ouragan Ian.

« En dépit de la volatilité des marchés et de l’inflation élevée, notre compagnie a continué d’afficher une excellente performance, grâce à notre diversification et à notre rigueur sur le plan de l’exploitation », a déclaré Paul Mahon, président et chef de la direction de Great-West Lifeco. « Nous compatissons au malheur des communautés et des familles touchées par les récents ouragans. Notre compagnie fournit une importante couverture de réassurance qui appuiera leurs efforts de reconstruction. Malgré les nombreux défis auxquels nous sommes confrontés dans le contexte actuel, nous continuons de réaliser de grands progrès en ce qui a trait à nos priorités stratégiques, y compris l’intégration de MassMutual par Empower, qui est maintenant achevée. »

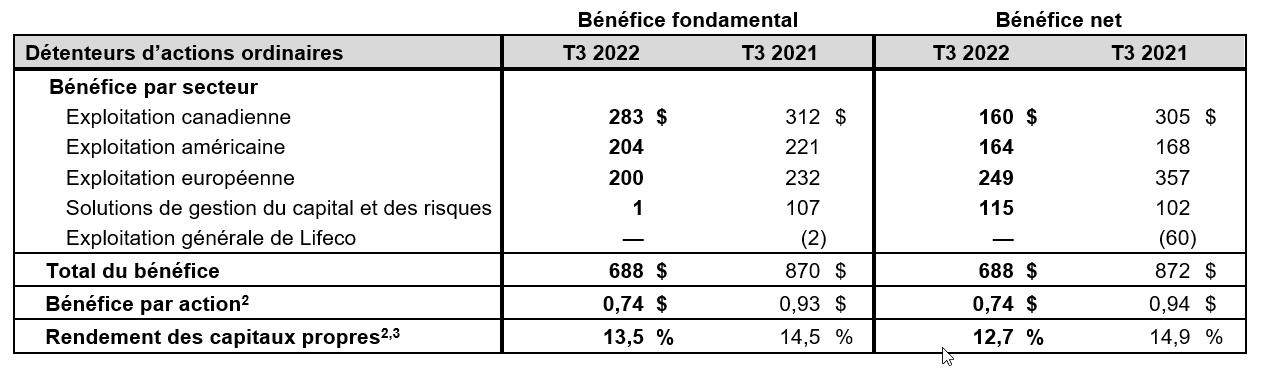

Principaux points saillants financiers

Au troisième trimestre de 2022, les marchés boursiers dans les régions où la compagnie exerce ses activités ont affiché une volatilité accrue ainsi qu’une diminution de 2 % à 5 % à la fin du trimestre, par rapport au 30 juin 2022. Les taux d’intérêt ont généralement augmenté en réaction à l’inflation élevée et généralisée qui influe sur la confiance des entreprises et des consommateurs. De plus, le dollar canadien s’est notablement raffermi par rapport à la livre sterling et à l’euro, mais s’est déprécié par rapport au dollar américain.

Le bénéfice fondamental par action s’est établi à 0,74 $ pour le troisième trimestre de 2022, en baisse par rapport à 0,93 $ il y a un an. Cette diminution comprend un montant de 0,14 $ qui correspond à la provision liée à l’ouragan Ian. En outre, la diminution reflète la baisse des honoraires nets liés à l’ensemble des segments découlant des activités de gestion du patrimoine ainsi que l’incidence défavorable des fluctuations des devises, partiellement contrebalancées par l’ajout des activités de retraite acquises de Prudential.

1 Le bénéfice fondamental est une mesure financière non conforme aux PCGR. Se reporter à la rubrique Mesures financières et ratios non conformes aux PCGR du présent document pour obtenir de plus amples renseignements.

2 Le bénéfice fondamental par action et le rendement des capitaux propres fondamental sont des ratios non conformes aux PCGR. Se reporter à la rubrique Mesures financières et ratios non conformes aux PCGR du présent document pour obtenir de plus amples renseignements.

3 Le rendement des capitaux propres fondamental et le rendement des capitaux propres sont calculés à l’aide du bénéfice et des capitaux propres attribuables aux détenteurs d’actions ordinaires applicables pour les quatre derniers trimestres.

Le bénéfice net par action présenté s’est chiffré à 0,74 $ pour le troisième trimestre de 2022, en baisse comparativement à 0,94 $ il y a un an, ce qui s’explique principalement par la provision liée à l’ouragan Ian, qui est reflétée dans le bénéfice fondamental, et par la hausse des coûts de restructuration et de transaction liés aux acquisitions de Prudential et de MassMutual au sein de l’exploitation américaine. La compagnie a également subi les incidences moins favorables liées aux marchés sur les passifs découlant des flux de trésorerie liés aux immeubles au sein de l’exploitation européenne ainsi que de la volatilité du marché ayant engendré une inefficacité des couvertures. La diminution a été contrebalancée en partie par la reprise, au cours du troisième trimestre de 2021, d’une provision liée à la contrepartie éventuelle relative à Personal Capital et d’une provision pour les coûts liés aux acquisitions au sein du secteur Exploitation générale de Lifeco, qui ne s’est pas reproduite.

Au troisième trimestre de 2022, le rendement des capitaux propres s’est établi à 12,7 % et le rendement des capitaux propres fondamental, à 13,5 %, des résultats toujours solides, bien qu’ils soient inférieurs à la fourchette cible de la compagnie, ce qui reflète les défis macroéconomiques et la provision liée à l’ouragan Ian.

Faits saillants de l’exploitation

Maintien de la vigueur du capital et de la flexibilité financière

- La situation de capital de la compagnie demeurait solide au 30 septembre 2022, avec un ratio du TSAV4 de 118 % pour la Canada Vie, la principale filiale en exploitation de Lifeco au Canada, soit un résultat proche de la limite supérieure de la fourchette cible interne de la compagnie. Le ratio du TSAV a augmenté de un point au cours du trimestre, l’avantage conféré par le bénéfice déduction faite des dividendes et la diminution des exigences de capital pour le compte de participation ayant contrebalancé l’incidence de la hausse des taux d’intérêt, particulièrement au sein de l’exploitation européenne.

- Le 21 juillet 2022, le BSIF a publié la ligne directrice sur le TSAV pour 2023. La compagnie déposera pour la première fois l’information en vertu de cette ligne directrice dans son rapport sur le TSAV au 31 mars 2023. En se fondant sur un examen initial de la ligne directrice compte tenu des conditions actuelles du marché et de la conjoncture actuelle, la compagnie s’attend à une incidence positive sur le ratio du TSAV au 31 mars 20235 au moment de la transition.

Un actif consolidé de 673 G$ et un actif administré6 de 2,4 billions de dollars

- L’actif consolidé s’est chiffré à 673 G$ et l’actif administré, à 2,4 billions de dollars au 30 septembre 2022, en hausse de 7 % et de 4 %, respectivement, par rapport au 31 décembre 2021.

RÉSULTATS D’EXPLOITATION SECTORIELS

Aux fins de la présentation de l’information, les résultats d’exploitation consolidés de Lifeco sont regroupés en cinq secteurs à présenter, soit l’exploitation canadienne, l’exploitation américaine, l’exploitation européenne, le secteur Solutions de gestion du capital et des risques et l’exploitation générale de Lifeco, lesquels reflètent la structure de gestion et la structure interne de la compagnie. Pour obtenir de plus amples informations, se reporter au rapport de gestion intermédiaire de la compagnie pour le troisième trimestre de 2022.

EXPLOITATION CANADIENNE

- Bénéfice fondamental de 283 M$ et bénéfice net de 160 M$ pour l’exploitation canadienne au troisième trimestre – Le bénéfice fondamental s’est établi à 283 M$ pour le troisième trimestre de 2022, en baisse de 9 % par rapport au troisième trimestre de 2021. La diminution s’explique principalement par la baisse des honoraires liés aux actifs, aux résultats moins favorables au chapitre de l’invalidité de longue durée dans l’unité Client collectif et aux résultats moins favorables au chapitre de la mortalité et de la morbidité dans l’unité Client individuel, facteurs contrebalancés en partie par la hausse du bénéfice relatif au surplus. Le bénéfice net pour le troisième trimestre de 2022 s’est établi à 160 M$, en baisse par rapport à 305 M$ au troisième trimestre de 2021, en raison essentiellement de l’incidence des modifications des bases actuarielles liées aux passifs reflétant la révision des hypothèses à l’égard du comportement des titulaires de polices, facteur contrebalancé en partie par la révision des hypothèses au chapitre de la mortalité et par le raffinement du modèle.

- Souscriptions solides dans des conditions de marché difficiles – Les souscriptions de produits collectifs d’assurance ont affiché une hausse de 15 % par rapport au troisième trimestre de 2021, en partie en raison de l’ajout de SécurIndemnité. Les souscriptions de produits collectifs de gestion du patrimoine et de produits individuels d’assurance sont demeurées solides au cours du trimestre. Les souscriptions de produits individuels de gestion du patrimoine ont diminué, ce qui est conforme à l’incidence des marchés sur l’ensemble du secteur. La compagnie continue de prioriser la poursuite de la modernisation des plateformes technologiques existantes afin d’améliorer l’expérience des conseillers et des clients.

- La Canada Vie étend les activités de son service de soutien en matière d’indemnités à Bangalore, en Inde – L’expansion a recours aux activités existantes d’Empower afin d’assurer son efficience et vient compléter notre service de soutien en matière d’indemnités au Canada et nos ressources complémentaires existants en permettant à la compagnie de traiter les demandes de règlement des Canadiens pratiquement 24 heures par jour, cinq jours par semaine, afin de répondre aux attentes des clients et d’offrir une meilleure expérience aux participants.

- La Canada Vie est devenue le partenaire du chandail de match des Jets – Dans le cadre d’une entente de partenariat pluriannuelle conclue conformément au nouveau programme de publicité sur les chandails de match de la Ligue nationale de hockey, les Jets de Winnipeg arboreront ainsi le logo de la Canada Vie sur leurs chandails de match à compter de la saison 2022-2023, pour une période de quatre ans. La Canada Vie fera un don de 20 $ au Camp Manitou de la True North Youth Foundation pour chaque chandail arborant sa marque qui sera vendu.

- L’Approche client pour les participants de régime a changé de nom pour devenir l’Accès Liberté – La compagnie met cette marque à profit et renomme plusieurs solutions offertes directement aux consommateurs distribuées par l’unité Client collectif afin de les offrir sous cette bannière. Une équipe dévouée se consacrera à la distribution de ces produits et à l’offre de l’Accès Liberté pour les Canadiens.

4 Le ratio du Test de suffisance du capital des sociétés d’assurance-vie (TSAV) est fondé sur les résultats consolidés de La Compagnie d’Assurance du Canada sur la Vie (la Canada Vie), la principale filiale en exploitation de Lifeco au Canada. Le ratio du TSAV est calculé conformément à la ligne directrice Test de suffisance du capital des sociétés d’assurance-vie du Bureau du surintendant des institutions financières (le BSIF). Se reporter à la rubrique Gestion et suffisance du capital du rapport de gestion intermédiaire de la compagnie pour le troisième trimestre de 2022 pour obtenir de plus amples renseignements.

5 L’incidence réelle dépendra des conditions du marché, de la conjoncture et des résultats d’exploitation de la compagnie au moment de la transition.

6 L’actif administré est une mesure financière non conforme aux PCGR. Se reporter à la rubrique Mesures financières et ratios non conformes aux PCGR du présent document pour obtenir de plus amples renseignements.

EXPLOITATION AMÉRICAINE

- Bénéfice fondamental de 164 M$ US (214 M$) et bénéfice net de 130 M$ US (170 M$) pour l’unité Services financiers de l’exploitation américaine au troisième trimestre – L’unité Services financiers de l’exploitation américaine a affiché un bénéfice fondamental de 164 M$ US (214 M$) pour le troisième trimestre de 2022, en hausse de 15 M$ US, soit 10 %, par rapport au troisième trimestre de 2021. Cette augmentation est principalement attribuable au bénéfice fondamental de 47 M$ US lié à l’acquisition de Prudential et à la hausse de l’apport des placements. Ces facteurs ont été contrebalancés en partie par la hausse des charges découlant de la croissance des activités ainsi que par la baisse des honoraires provoquée par le déclin des marchés boursiers, en moyenne, et par la diminution des volumes de transactions.

- Des intégrations réussies placent l’exploitation américaine en bonne position pour une croissance future – Chez Empower, l’intégration de MassMutual a été achevée après la fin du trimestre, les taux de rétention des clients, de l’actif et des produits étant de plus de 85 %, ce qui surpasse les objectifs initiaux. Des synergies de coûts avant impôt de 101 M$ US ont été réalisées jusqu’à présent, et elles sont en voie d’atteindre l’objectif de 160 M$ US d’ici la fin de l’exercice.

Les activités d’intégration liées à Prudential ne font que commencer, mais la compagnie reste convaincue que les synergies en matière de rétention des clients et de charges sont toujours en voie d’être réalisées. Au 30 septembre 2022, des synergies de coûts annualisées avant impôt de 43 M$ US avaient été réalisées. Des synergies relatives aux produits de 20 M$ US, sur une base annualisée, sont attendues d’ici la fin de 2024 et devraient augmenter pour atteindre 50 M$ US d’ici 2026. - Progression positive des activités de détail – Empower continue de développer ses activités de détail et a réalisé une croissance impressionnante des souscriptions de 10 % au cours du trimestre par rapport au troisième trimestre de 2021, malgré la volatilité des marchés.

- Croissance de l’actif administré et du nombre de comptes de participants pour Empower – L’actif administré d’Empower se chiffrait à 1,2 billion de dollars américains au 30 septembre 2022, une hausse comparativement à 1,1 billion de dollars américains au 31 décembre 2021. Le nombre de comptes de participants d’Empower a augmenté, passant de 13,0 millions au 31 décembre 2021 à 17,5 millions au 30 septembre 2022. La hausse de l’actif administré et du nombre de participants s’explique principalement par l’acquisition de Prudential.

- Perte nette de 17 M$ US (22 M$) pour Putnam au troisième trimestre – La perte nette de Putnam s’est établie à 17 M$ US (22 M$) pour le troisième trimestre de 2022, comparativement à un bénéfice net de 27 M$ US (34 M$) au troisième trimestre de 2021, principalement en raison de la baisse des honoraires découlant des autres actifs gérés. Pour Putnam, il n’y avait aucune différence entre le bénéfice net (la perte nette) et le bénéfice fondamental (la perte fondamentale).

- Putnam continue de maintenir un solide rendement des placements – Au 30 septembre 2022, environ 79 % et 76 % des actifs des fonds de Putnam ont affiché un rendement supérieur à la médiane des fonds classés par Lipper, sur des périodes de trois ans et de cinq ans, respectivement. De plus, 42 % et 63 % des actifs des fonds de Putnam ont affiché un rendement qui se situe dans le quartile supérieur des fonds classés par Lipper, sur des périodes de trois ans et de cinq ans, respectivement. Parmi les fonds de Putnam, 30 ont actuellement une note de quatre ou de cinq étoiles accordée par Morningstar.

- Putnam a lancé deux nouveaux fonds négociés en bourse (FNB) transparents et à gestion active – Le Putnam BDC Income ETF est axé sur les sociétés de développement des entreprises, tandis que le Putnam BioRevolution ETF est centré sur les sociétés qui exercent leurs activités à l’intersection de la technologie et de la biologie. Le Putnam BDC Income ETF est le premier FNB axé sur les sociétés de développement des entreprises à gestion active sur le marché.

EXPLOITATION EUROPÉENNE

- Bénéfice fondamental de 200 M$ et bénéfice net de 249 M$ pour l’exploitation européenne au troisième trimestre – Le bénéfice fondamental s’est établi à 200 M$ pour le troisième trimestre de 2022, en baisse par rapport au troisième trimestre de 2021, principalement en raison de l’incidence défavorable des fluctuations des devises, qui s’est chiffrée à 29 M$, d’un profit à la liquidation d’un régime de retraite de 47 M$ en Irlande au troisième trimestre de 2021 et des résultats défavorables au chapitre de la longévité au Royaume-Uni. Ces facteurs ont été contrebalancés en partie par les résultats favorables au chapitre des placements au Royaume-Uni. Le bénéfice net s’est établi à 249 M$ au troisième trimestre de 2022, en baisse de 108 M$ par rapport au troisième trimestre de 2021, principalement en raison de l’apport positif de la révision des hypothèses actuarielles, qui était toutefois en baisse, ainsi que des incidences moins favorables liées aux marchés sur les biens immobiliers au Royaume-Uni et des coûts de transaction liés à l’entente de coentreprise conclue avec Allied Irish Bank en Irlande.

- Souscriptions7 solides de produits de gestion du patrimoine et de placements – Au troisième trimestre de 2022, les souscriptions de produits de gestion du patrimoine ont augmenté de 11 % par rapport à la période correspondante de 2021, principalement en raison de la hausse des souscriptions en matière de gestion de fonds en Irlande.

- Conclusion d’un nouveau partenariat avec Centric Health Primary Care Limited – Irish Life a conclu un nouveau partenariat avec Centric Health Primary Care Limited, un important fournisseur de soins primaires en Irlande. Ce partenariat en plusieurs phases offrira une expérience qui combine les soins de santé en personne et en ligne afin de favoriser l’amélioration des résultats en matière de santé et de style de vie pour les clients. L’entente de partenariat est assujettie aux approbations réglementaires et aux processus d’autorisation habituels.

- Futur signataire du U.K. Stewardship Code 2020 – Canada Life Asset Management a conclu une entente pour devenir signataire du U.K. Stewardship Code 2020. Le U.K. Stewardship Code 2020, qui a été établi par le Financial Reporting Council, établit des normes élevées en matière de gérance pour ceux qui investissent de l’argent au nom des épargnants et des retraités au Royaume-Uni, ainsi que pour ceux qui les soutiennent. La gérance est l’action de répartir, de gérer et de surveiller le capital de manière responsable afin de créer de la valeur à long terme pour les clients et les bénéficiaires, ce qui se traduit par des avantages durables pour l’économie, l’environnement et la société.

- Lancement du LF Canlife Sterling Short Term Bond Fund – Canada Life Asset Management a lancé le LF Canlife Sterling Short Term Bond Fund, qui élargit la gamme de véhicules destinés aux investisseurs ayant des besoins en liquidités à court et à moyen terme. Le fonds vise à procurer un revenu stable en investissant dans des obligations à revenu fixe et à taux variable à court terme libellées en livres sterling, y compris des instruments du marché monétaire.

- Arrêt temporaire de la présentation d’offres et de taux pour ce qui est des nouveaux prêts hypothécaires rechargeables au Royaume-Uni – En raison de l’incertitude économique actuelle, Canada Life U.K. a temporairement cessé de présenter des offres et des taux pour ce qui est des nouveaux prêts hypothécaires rechargeables à la fin du troisième trimestre de 2022. Cette décision est fondée sur la position de la compagnie en ce qui a trait aux risques liés à l’établissement des taux compte tenu des conditions actuelles du marché, et elle sera reconsidérée lorsque le marché se stabilisera.

7 Se reporter à la rubrique Glossaire du rapport de gestion intermédiaire du troisième trimestre de 2022 de la compagnie pour obtenir de plus amples renseignements sur la composition des souscriptions.

SOLUTIONS DE GESTION DU CAPITAL ET DES RISQUES

- Bénéfice fondamental de 1 M$ et bénéfice net de 115 M$ pour le secteur Solutions de gestion du capital et des risques au troisième trimestre – Le bénéfice fondamental s’est établi à 1 M$ pour le troisième trimestre de 2022, comparativement à 107 M$ au troisième trimestre de 2021. Pour le troisième trimestre de 2022, le bénéfice fondamental inclut une provision nette de 128 M$ après impôt au titre des sinistres estimés découlant des répercussions de l’ouragan Ian. En plus d’avoir tiré parti de la croissance sous-jacente des activités, les résultats du troisième trimestre reflètent la réduction de l’incidence de la COVID-19 sur la mortalité par rapport à l’exercice précédent, ce qui a donné lieu à une amélioration des résultats des activités d’assurance vie aux États-Unis et à une baisse de l’apport des activités liées à la longévité. Le bénéfice net pour le troisième trimestre de 2022 a augmenté de 13 M$ par rapport à l’exercice précédent, principalement en raison de la révision des hypothèses au chapitre de la mortalité pour les activités de rentes, contrebalancée en partie par la révision des hypothèses pour les activités d’assurance vie.

- Bassin solide de nouvelles affaires et expansion des activités – Les bassins de nouvelles affaires du secteur Solutions de gestion du capital et des risques sont solides en ce qui a trait à ses portefeuilles de produits de réassurance couvrant le risque de longévité et de produits de réassurance structurés. Il s’agit de bassins qui visent les principaux marchés des États-Unis et de l’Europe, mais qui poursuivent leur expansion dans de nouveaux marchés, comme l’Asie et le Moyen-Orient.

DIVIDENDES TRIMESTRIELS

Le conseil d’administration a approuvé le versement d’un dividende trimestriel de 0,490 $ par action sur les actions ordinaires de Lifeco payable le 30 décembre 2022 aux actionnaires inscrits à la fermeture des bureaux le 2 décembre 2022. La compagnie a annoncé une hausse du dividende pour la dernière fois en novembre 2021, lorsque le BSIF a retiré sa directive selon laquelle les institutions financières fédérales devaient interrompre les augmentations des dividendes. La compagnie a l’intention de rétablir en février le cycle de présentation du quatrième trimestre qu’elle a utilisé dans le passé pour considérer les augmentations des dividendes.

De plus, le conseil d’administration a approuvé le versement des dividendes trimestriels sur les actions privilégiées de premier rang de Lifeco, payables le 30 décembre 2022 aux actionnaires inscrits à la fermeture des bureaux le 2 décembre 2022, de la manière suivante :

Actions privilégiées de premier rang |

Montant par action |

Série G |

0,3250 $ |

Série H |

0,30313 $ |

Série I |

0,28125 $ |

Série L |

0,353125 $ |

Série M |

0,3625 $ |

Série N |

0,109313 $ |

Série P |

0,3375 $ |

Série Q |

0,321875 $ |

Série R |

0,3000 $ |

Série S |

0,328125 $ |

Série T |

0,321875 $ |

Série Y |

0,28125 $ |

Les dividendes dont il est question ci-dessus sont des dividendes admissibles aux fins de la Loi de l’impôt sur le revenu (Canada) et de toute loi provinciale similaire.

Conférence téléphonique portant sur le troisième trimestre

La conférence téléphonique et la webémission audio portant sur le troisième trimestre de Lifeco auront lieu le 3 novembre 2022 à 11 h 30 (heure de l’Est). On peut y accéder par le site greatwestlifeco.com/fr/nouvelles-et-evenements/evenements ou par téléphone en composant le :

- 416 915-3239 pour les participants de la région de Toronto;

- 1 800 319-4610 pour les participants du reste de l’Amérique du Nord.

Il sera possible d’écouter la conférence téléphonique en différé jusqu’au 4 décembre 2022. Pour ce faire, il suffit de composer le 1 855 669-9658 ou le 604 674-8052 (code d’accès : 9514). Il sera possible de visionner la webémission archivée sur le site greatwestlifeco.com/fr.

Vous trouverez ci-jointes les principales données financières.

GREAT-WEST LIFECO INC.

Great-West Lifeco est une société de portefeuille internationale spécialisée dans les services financiers ayant des participations dans l’assurance vie, l’assurance maladie, les services de retraite et de placement, la gestion d’actifs et la réassurance. Elle exerce ses activités au Canada, aux États-Unis et en Europe sous les marques de la Canada Vie, d’Empower, de Putnam Investments et de Irish Life. À la fin de 2021, ses compagnies comptaient environ 28 000 employés, 215 000 relations conseillers et des milliers de partenaires de la distribution – tous au service de plus de 33 millions de relations clients dans l’ensemble de ces régions. Les actions de Great-West Lifeco se négocient à la Bourse de Toronto (TSX) sous le symbole GWO et la compagnie est membre du groupe de sociétés de Power Corporation. Pour en apprendre davantage, consultez greatwestlifeco.com/fr.

Mode de présentation

Les états financiers consolidés intermédiaires résumés non audités de Lifeco ont été préparés conformément aux Normes internationales d’information financière (les normes IFRS), sauf indication contraire, et constituent la base des chiffres présentés dans le présent communiqué, sauf indication contraire.

Mise en garde à l’égard des déclarations prospectives

Le présent communiqué de presse renferme des déclarations prospectives. Les déclarations prospectives comprennent des énoncés de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes comme « prévoir », « s’attendre à », « avoir l’intention de », « compter », « croire », « estimer », « objectif », « cible », « potentiel », d’autres expressions semblables ainsi que les formes négatives, futures ou conditionnelles de ces termes. Les déclarations de cette nature peuvent porter, notamment, sur l’incidence attendue (ou l’absence d’incidence) d’IFRS 17, Contrats d’assurance, et d’IFRS 9, Instruments financiers, sur la stratégie d’affaires, la santé financière, le capital pouvant être investi, le ratio du Test de suffisance du capital des sociétés d’assurance-vie (TSAV), le bénéfice fondamental, le bénéfice net, les capitaux propres attribuables aux actionnaires, les notations et les ratios de levier financier de la compagnie. Les déclarations prospectives peuvent aussi porter sur l’exploitation, les activités (y compris la répartition des activités), la situation financière, la performance financière prévue (y compris les produits, le bénéfice ou les taux de croissance et les objectifs financiers à moyen terme), les stratégies ou les perspectives commerciales courantes, les objectifs liés au climat, la conjoncture mondiale prévue, ainsi que les mesures futures que la compagnie pourrait prendre, y compris les déclarations qu’elle pourrait faire à propos des projections relatives aux coûts (notamment à la contrepartie différée), aux avantages, au calendrier des activités d’intégration et au calendrier et à l’étendue des synergies en matière de produits et de charges liés aux acquisitions et aux dessaisissements, notamment en ce qui concerne l’acquisition des affaires de retraite à service complet de Prudential Financial Inc. (Prudential), de Personal Capital Corporation (Personal Capital) et des activités de services de retraite de Massachusetts Mutual Life Insurance Company (MassMutual), des activités prévues en matière de gestion du capital et de l’utilisation prévue du capital, de la considération des hausses du dividende, de l’estimation des sensibilités au risque relatif à la suffisance du capital, des montants prévus des dividendes, des réductions de coûts et des économies prévues, des dépenses ou des investissements prévus (notamment les investissements dans l’infrastructure technologique et dans les capacités et solutions numériques), du calendrier et de l’achèvement de la coentreprise entre Allied Irish Banks plc (AIB) et Canada Life Irish Holding Company Limited, de l’incidence des faits nouveaux en matière de réglementation sur la stratégie d’affaires et les objectifs de croissance de la compagnie, des effets que la crise sanitaire causée par la pandémie de coronavirus (COVID-19) pourrait avoir sur l’économie et les marchés, et par conséquent sur les activités commerciales, les résultats financiers et la situation financière de la compagnie.

Les déclarations prospectives sont fondées sur des prédictions, des prévisions, des estimations, des projections, des attentes et des conclusions à l’égard d’événements futurs qui étaient établies au moment des déclarations et sont, par leur nature, assujetties, entre autres, à des risques, à des incertitudes et à des hypothèses concernant la compagnie, à des facteurs économiques et au secteur des services financiers dans son ensemble, y compris les secteurs de l’assurance, des fonds communs de placement et des solutions de retraite. Ces déclarations ne garantissent pas la performance financière future, et le lecteur est prié de noter que les événements et les résultats réels pourraient s’avérer significativement différents de ceux qui sont énoncés ou sous-entendus dans les déclarations prospectives. Plusieurs de ces hypothèses reposent sur des facteurs et des événements sur lesquels la compagnie n’exerce aucun contrôle, et rien ne garantit qu’elles se révéleront exactes. Plus particulièrement, les déclarations concernant l’incidence prévue d’IFRS 17 sur la compagnie (y compris les déclarations concernant l’incidence sur le bénéfice fondamental, sur le bénéfice net et sur le ratio du TSAV de La Compagnie d’Assurance du Canada sur la Vie) sont fondées sur la répartition et la composition des bénéfices prévues de la compagnie établies selon IFRS 4, Contrats d’assurance, au début de 2022 et ajustées pour tenir compte du bénéfice une fois la synergie liée à l’acquisition des affaires de retraite de MassMutual et de Prudential entièrement réalisée, ainsi que sur les conditions du marché et la conjoncture actuelles. Dans le cas des déclarations portant sur la considération des hausses du dividende, les dividendes sont déclarés et versés à la discrétion exclusive du conseil d’administration de la compagnie, qui tient compte de plusieurs facteurs, y compris le bénéfice, la suffisance du capital et la disponibilité des liquidités. Rien ne garantit que des dividendes seront déclarés ou qu’ils seront augmentés dans l’avenir. Dans tous les cas, l’écart potentiel entre les résultats réels et ceux présentés dans les déclarations prospectives peut dépendre de plusieurs facteurs, faits nouveaux et hypothèses, ce qui comprend, de façon non limitative, la gravité, l’ampleur et les effets de la pandémie de COVID-19 (notamment les répercussions que la pandémie de COVID-19 et les mesures prises par les gouvernements et les entreprises en réponse à celle-ci auront sur l’économie et sur les résultats financiers, la situation financière et les activités de la compagnie), la durée des effets de la COVID-19 et la disponibilité et l’adoption de divers vaccins, l’efficacité des vaccins, l’émergence de variants de la COVID19, les tensions géopolitiques et les répercussions économiques connexes, les hypothèses relatives aux ventes, aux honoraires, aux ventilations d’actifs, aux déchéances, aux cotisations aux régimes, aux rachats et aux rendements du marché, la capacité d’intégrer les acquisitions de Personal Capital et des activités de services de retraite de MassMutual et de Prudential, la capacité de tirer parti des activités de services de retraite d’Empower, de Personal Capital, de MassMutual et de Prudential et de réaliser les synergies prévues, le comportement des clients (y compris les réactions des clients aux nouveaux produits), la réputation de la compagnie, les prix du marché pour les produits offerts, le niveau des souscriptions, les primes reçues, les honoraires, les charges, les résultats au chapitre de la mortalité et de la morbidité, les taux de déchéance des régimes et des polices, les cotisations nettes des participants, les ententes de réassurance, les besoins de liquidités, les exigences de capital, les notations, les impôts, l’inflation, les taux d’intérêt et de change, la valeur des placements, les activités de couverture, les marchés boursiers et financiers mondiaux (y compris l’accès continu aux marchés boursiers et aux marchés des titres d’emprunt), la situation financière des secteurs et des émetteurs de titres d’emprunt (notamment les faits nouveaux et la volatilité découlant de la pandémie de COVID-19, particulièrement dans certains secteurs compris dans le portefeuille de placements de la compagnie), la concurrence, la dépréciation du goodwill et des autres immobilisations incorporelles, la capacité de la compagnie à mettre à exécution les plans stratégiques et à y apporter des changements, les changements technologiques, les violations ou les défaillances des systèmes informatiques et de la sécurité (y compris les cyberattaques), les paiements requis aux termes de produits de placement, les changements sur le plan de la réglementation et des lois locales et internationales, les changements de méthodes comptables et l’incidence de l’application de changements de méthodes comptables futurs, les changements de normes actuarielles, les décisions judiciaires ou réglementaires inattendues, les catastrophes, le maintien et la disponibilité du personnel et des tiers prestataires de services, la capacité de la compagnie à effectuer des transactions stratégiques et à intégrer les acquisitions, les changements significatifs imprévus à l’égard des installations, des relations avec les clients et les employés et des ententes liées aux créances de la compagnie, le niveau des efficiences administratives et opérationnelles, les changements des organisations de commerce, ainsi que d’autres conditions générales sur le plan économique et politique ou relatives aux marchés en Amérique du Nord et à l’échelle internationale. De plus, pendant que nous travaillons à l’atteinte de nos objectifs liés au climat, des facteurs externes indépendants de la volonté de Lifeco pourraient freiner la réalisation de ces objectifs, notamment les degrés variables d’efforts de décarbonisation entre les économies, le besoin de politiques climatiques réfléchies partout dans le monde, l’amélioration et l’accroissement des données, les méthodologies raisonnablement validées, les avancées technologiques, l’évolution du comportement des consommateurs, les défis relatifs à l’équilibre entre les objectifs d’émissions intermédiaires et une transition juste et ordonnée, ainsi que d’autres facteurs comme les obligations juridiques et réglementaires.

Le lecteur est prié de noter que la liste des hypothèses et facteurs précités n’est pas exhaustive et qu’il existe d’autres facteurs mentionnés dans d’autres documents déposés auprès des autorités de réglementation des valeurs mobilières, y compris ceux figurant dans le rapport de gestion annuel de 2021 de la compagnie aux rubriques Gestion des risques et pratiques relatives au contrôle et Sommaire des estimations comptables critiques, ainsi que dans la notice annuelle de la compagnie datée du 9 février 2022, à la rubrique Facteurs de risque. Ces documents ainsi que d’autres documents déposés peuvent être consultés à l’adresse www.sedar.com. Le lecteur est également invité à examiner attentivement ces facteurs, ainsi que d’autres facteurs, les incertitudes et les événements éventuels, et à ne pas se fier indûment aux déclarations prospectives.

À moins que la loi applicable ne l’exige expressément, la compagnie n’a pas l’intention de mettre à jour les déclarations prospectives à la lumière de nouveaux renseignements, d’événements futurs ou autrement.

Mise en garde à l’égard des mesures financières et des ratios non conformes aux PCGR

Le présent communiqué de presse contient certaines mesures financières non conformes aux principes comptables généralement reconnus (les PCGR) et certains ratios non conformes aux PCGR, tels qu’ils sont définis dans le Règlement 52-112 sur l’information concernant les mesures financières non conformes aux PCGR et d’autres mesures financières. Les mesures financières non conformes aux PCGR sont désignées, sans s’y limiter, par les termes « bénéfice fondamental (perte fondamentale) », « bénéfice fondamental (perte fondamentale) (en dollars américains) » et « actif administré ». Les ratios non conformes aux PCGR sont désignés, sans s’y limiter, par les termes « bénéfice fondamental par action ordinaire » et « rendement des capitaux propres fondamental ». Les mesures financières et ratios non conformes aux PCGR constituent, pour la direction et les investisseurs, des mesures additionnelles de la performance qui les aident à évaluer les résultats lorsqu’il n’existe aucune mesure comparable conforme aux PCGR (les normes IFRS). Toutefois, ces mesures financières et ratios non conformes aux PCGR n’ont pas de définition normalisée prescrite par les PCGR (les normes IFRS) et ne peuvent être comparées directement à des mesures semblables utilisées par d’autres sociétés. Se reporter à la rubrique Mesures financières et ratios non conformes aux PCGR du présent communiqué de presse pour consulter les rapprochements appropriés entre ces mesures et les mesures conformes aux PCGR, ainsi que pour obtenir de plus amples renseignements sur chaque mesure et ratio.

Sources et renseignements :

Relations avec les médias

Liz Kulyk

204 926-5012

media.relations@canadavie.com

Relations avec les investisseurs

Deirdre Neary

647 328-2134

deirdre.neary@canadavie.com

Télécharger